03: Budsjettprosesser og budsjettdisiplin – en studie av norske kommuner i perioden 2002–2007

Michael 2017; 14: Supplement 19, 29–42.

I denne artikkelen tar vi utgangspunkt i en artikkel publisert av Terje Hagen og Signy Vabo i 2005, hvor de analyserte effekten av bestemte politiske og administrative trekk ved den enkelte kommune og den samme kommunens fiskale prestasjon. En av variablene de benyttet seg av var organiseringen av den kommunale budsjettprosessen. Siden Hagen og Vabo publiserte sin artikkel har andelen kommuner som har valgt en administrativ sentralisering av budsjettprosessen – det vil si en modell der administrasjonssjefen spiller en mer sentral rolle enn hva hun/han gjør i en politisk sentralisert eller fragmentert modell- økt betydelig. Vi spør om den den modellen en kommune har valgt for organiseringen av budsjettprosessen påvirker budsjettdisiplinen.

Innledning

Er det en sammenheng mellom organiseringen av den kommunale budsjettprosessen og en kommunes evne til å holde et budsjett? Flere studier viser at sentralisering av budsjettprosessen kan gi bedre budsjettdisiplin (1–3). De fleste studiene er gjort på nasjonalt nivå, men det finnes også eksempler av analyser på kommunalt nivå – deriblant noen norske studier (4,5). Og det er gode argumenter for å fokusere på kommuner: Først og fremst fordi de er mer homogene enn hva en populasjon av land vil være, men også fordi de er tallrike og derfor gir spesielt omfattende data (6).

Terje P. Hagen var på 1990-tallet med på å starte opp arbeidet med Kommunal- og regionaldepartementets organisasjonsdatabase. Databasen gjør det mulig å studere utviklingen i kommunal organisering over tid, og den gjør at vi kan vurdere effektene av ulike organisasjonsmodeller. Ett eksempel på en slik analyse er Hagen & Vabos studie av kommunal budsjettdisiplin i perioden 1991–1998 (5). Her fant de enkelte, men svake, holdepunkter for at sentralisering av budsjettprosedyren kan lede til bedre budsjettdisiplin, dvs. bedre enn en det en oppnår gjennom en «tradisjonell» og fragmentert prosedyre der ledende sektorbyråkrater spiller en hovedrolle når budsjettforslagene utformes. Men effekten de fant, var liten og ikke statistisk utsagnskraftig i analyser der det også ble tatt hensyn til stabile forskjeller mellom kommuner.* Dvs. i analyser med faste kommuneeffekter (se Hagen & Vabo (5) side 58–59).

Hagen & Vabos studie (5) tok også tak i skillet mellom varianter av sentraliserte budsjettprosesser – på den ene siden en prosess der rådmannen har en hovedrolle eller, på den annen side, en prosess der det øverste politiske lederskapet (formannskapet) sitter i førersetet. Et tydelig utviklingstrekk siden slutten av nittitallet er at en stadig høyere andel av kommunene velger en administrativt sentralisert budsjettprosess, der altså rådmannen – ikke formannskapet – får en viktigere overordnet rolle i budsjettprosessen. I sine empiriske hovedanalyser skilte ikke Hagen & Vabo (5) mellom politisk og administrativ sentralisering. En teoretisk grunn til et slikt grep er at begge disse typene budsjettorganisering nettopp er sentraliserende, dvs. søker å ta makten til å signalisere et akseptabelt utgiftsnivå vekk fra sektororienterte byråkrater. Vi mener likevel det er gode argumenter for å gjøre nettopp et slikt skille. For det første kan man tenke at den politisk sentraliserte prosessen også åpner for ellers uakseptable utgiftsnivåer, ikke for å gagne enkeltsektorer som sådan, men for å oppnå videre politiske gevinster. For det andre er det et tydelig utviklingstrekk siden Hagen og Vabo utførte sin studie at stadig flere kommuner velger en administrativ sentralisering av budsjettprosessen. Både den politiske og den administrative sentraliserte modellen for organisering av budsjettprosessen var lite utbredt i perioden som de tok for seg (særlig i begynnelsen av perioden 1991–1998). Det er altså gode grunner til å gjøre nye analyser – kanskje kan vi nå se forskjeller mellom alle tre typer budsjettorganisering – fragmentert, administrativt sentralisert og politisk sentralisert.

Politisk–institusjonell organisering og budsjettdisiplin

Sammenhengen mellom politisk organisering og budsjettdisiplin ble viet stor oppmerksomhet på 90-tallet og i starten av 2000-tallet (7–9). Utgangspunktet for flere av studiene på dette feltet er at politisk fragmentering gir svakere budsjettdisiplin – forstått som evnen til å holde et budsjett. Kort sagt kan fragmentering gi situasjoner der alle (gruppene) krever, og får, siden det ikke særlig effektivt kan etableres et omforent tak på totale kostnader. Andre så også på sammenhengen mellom organiseringen av budsjettprosessen og budsjettdisiplin (1, 10). Før vi går videre til vår analyse av nyere data som kan kaste lys over en slik problemstilling – betydningen av budsjettprosessen på kommunalt nivå – skal vi kort beskrive mer presist de ulike måtene en kommunal budsjettprosess kan organiseres på.

Vi kan altså skille mellom tre ulike modeller for budsjettprosessen i norske kommuner: fragmentert, sentralisert politisk og sentralisert administrativ. En fragmentert prosess er en desentralisert prosess der ledere for de forskjellige virksomhetsområdene kommer med sine forslag til administrasjonssjefen, som igjen lager en samlet innstilling til formannskapet. Formannskapet mottar også forslag fra de forskjellige komiteene, og lager en samlet innstilling til kommunestyret. En sentralisert administrativ modell kjennetegnes av at administrasjonssjefen spiller en mer sentral rolle i budsjettprosessen. Han/hun blir en kommunal «finansminister» (5). Administrasjonssjefen lager et budsjettforslag til de enkelte komiteene, som igjen går videre til formannskapet som så innstiller til kommunestyret. En politisk sentralisert modell kjennetegnes av at formannskapet spiller en viktigere rolle, også i den tidlige fasen. Her er det altså formannskapet som, i samarbeid med administrasjonssjefen, leder budsjettprosessen.

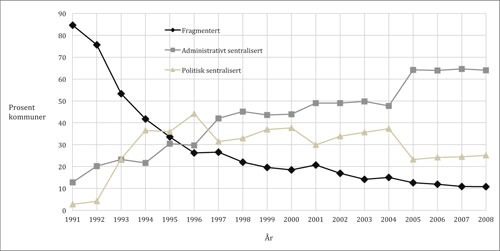

Siden de to sistnevnte modellene gir en mer sentralisert budsjettprosess, er det en rimelig forventning at disse vil gi bedre budsjettdisiplin enn en fragmentert prosess: Her vil en sentral aktør, med øye for den totale budsjettskranken, ha hånden på rattet, ikke sektororienterte byråkrater uten slike (umiddelbare) hensyn. En viktig forskjell er likevel hvorvidt det dreier seg om en administrativ eller en politisk sentralisering. Som tidligere nevnt har utviklingen i kommunal organisering siden Hagen & Vabo (2005) publiserte sitt arbeid klart gått i retning av en sterkere administrativ sentralisering av budsjettprosessen (jf. figur 1).

I denne perioden har det vært et markant fall i antallet kommuner som benytter den fragmenterte modellen. Et annet tydelig trekk er at andelen som benytter seg av den administrativt sentraliserte modellen har vokst kraftig siden midten av nittitallet, og også at den politisk sentraliserte modellenhar tatt seg opp fra et absolutt bunnivå på begynnelsen av nittitallet (fra å være benyttet av under 5 prosent i 1991–1992 til en utbredelse på 20–30 prosent). Andelen som benyttet den politisk sentraliserte modellen var noe høyere enn den tilsvarende andelen for den administrativt sentraliserte modellen fra 1993 til 1997, men har siden opplevd en viss tilbakegang (fra et toppnivå på rundt 45 prosent midt på nittitallet til dagens utbredelse på rundt 25 prosent). Samtidig har den administrative modellen økt noenlunde jevnt i utbredelse frem til dagens nivå på rundt 65 prosent. Administrasjonssjefen har fått mer innflytelse over budsjettprosessen i norske kommuner sett over ett.

Figur 1. Organisering av den kommunale budsjettprosessen 1991–2008.

Kilde: Kommunal- og regiondepartementets organisasjonsdatabase.

En viktig hypotese i litteraturen om offentlig budsjettering er at byråkrater får gjennomslag for sine budsjettpreferanser når de er agendasettere (11). En administrativ sentralisering kan dempe en slik tendens og dermed gi lavere utgiftsvekst – noe som vi antar også vil gjenspeiles i bedre budsjettdisiplin. I en tidligere studie finner også Hagen m.fl. at en sentralisering og styrking av administrasjonssjefens rolle i budsjettprosessen kan dempe en eventuell effekt av budsjettmaksimerende byråkrater (12). En viktig forskjell mellom en administrativ og politisk sentralisering er at en politisk sentralisert modell inviterer til mer forhandlinger og tautrekking enn hva den administrativt sentraliserte modellen gjør (12). Vi forventer derfor at en modell der administrasjonssjefen får en viktigere rolle i budsjettprosessen vil gi bedre budsjettdisiplin. Men den politiske modellen kan også tenkes å føre med seg utgiftsdrivende elementer. Ikke minst vil den politiske «tautrekkingen « nettopp innebære at det, fra sentrale politikeres side, søkes etter gunstige (utgifts)tildelinger til viktige politiske grupper – grupper som ikke nødvendigvis blir begunstiget kun ved at enkeltsektorer tilgodeses. Foreløpig kan det stå som et åpent empirisk spørsmål om det er den fragmenterte eller den politisk sentraliserte modellen som gir svakest budsjettdisiplin.

Data, analyseopplegg og resultater

Vi benytter data for perioden 2002 til 2007. Data om organiseringen av budsjettprosessen er hentet fra Kommunal- og moderniseringsdepartemen- tets Organisasjonsdatabaser for 2004 (13) og 2008 (14).* Svarprosenten i de to undersøkelsene (Organisasjonsdatabasen) har i begge tilfeller vært på rundt 80 prosent, med lavere svarprosent for enkeltspørsmål: For spørsmålet om budsjettorganisering gir dette et (ubalansert) panel for årene 2000–2007 med 1742 observasjoner, dvs. et snitt på rundt 290 kommuner pr. år (altså rundt 67 prosent av rundt 430 kommuner). Se appendiks for detaljert beskrivende statistikk. Øvrige data er hentet fra SSBs statistikkbank. For spørsmålet om budsjettorganisering ble den enkelte kommune bedt om å fylle ut for hvert enkelt år i de fire foregående årene og disse opplysningen er så koblet til opplysninger om kommunale finanser og behov (se Appendiks for beskrivende statistikk for alle analysevariabler). Spørsmålet om budsjettorganisering som ble stilt til kommunene var:

«De siste fasene i årsbudsjettprosessen i kommunene kan bla. organiseres på følgende tre måter:

A. Hovedenhetene (dvs. etat, virksomhetsområde, resultatenhet eller lignende) og deretter de faste politiske utvalgene behandler budsjettforslagene før administrasjonssjefen. Administrasjonssjefen samordner så forslagene og legger til rette et samlet budsjettforslag for formannskapet, som i følge kommuneloven skal legge årsbudsjettet fram for behandling i kommunestyret.

B. Administrasjonssjefen legger fram et samordnet forslag til årsbudsjett for behandling i de faste utvalgene. På dette grunnlaget følger formannskapets budsjettforberedelser og formannskapets fremleggelse av årsbudsjettet i kommunestyret.

C. Formannskapet (eller et annet politisk utvalg) regisserer budsjettprosessen (altså et løpende og tett samarbeid mellom formannskap/annet politisk utvalg/komité og administrasjonssjef underveis), og formannskapet fremmer sin innstilling overfor de faste utvalgene og kommunestyret.

Hvilken av disse beskrivelsene er mest dekkende for hvordan budsjettprosedyren ble gjennomført i din kommune i perioden [2001–2006] [for budsjettene i henholdsvis 2002–2007]». (13)2008).

I analysene inkluderes indikatorer for disse ulike typene budsjettprosedyrene – dvs. for administrativt sentralisert prosedyre (B) og for politisk sentralisert prosedyre (C) slik disse måles etter opplegget beskrevet ovenfor (med fragmentert prosedyre (A) som referansekategori).

Ved hjelp av paneldataene beskrevet ovenfor estimerer vi modeller med driftsresultat per innbygger som avhengig variabel og med inntekter, finansielle utgifter, utgiftsbehov og organisering av budsjettprosessen som uavhengige variabler. Når det gjelder den enkelte kommunes inntekter det enkelte år inkluderer modellene et mål for endringen i frie inntekter per innbygger fra foregående til inneværende år (∆ frie inntekter per innbygger), samt frie inntekter i foregående år (frie inntekter per innbyggert-1).* Frie inntekter per innbygger er summen av skatt på inntekt og formue samt statlige rammeoverføringer. Alle kronebeløp (driftsresultat, frie inntekter, avdrag, renter) måles i faste 2000-kroner (nominelle beløp er deflatert ved hjelp av konsumprisindeks). Et slikt opplegg gjør at man kan anslå korttids- og langtidsvirkninger av en viss inntektsøkning (angitt henholdsvis ved anslagene for koeffisientene til ∆ frie inntekter per innbygger og frie inntekter per innbyggert-1). Videre inkluderer vi mål for finansielle utgifter – betalte avdrag og renter på lån (per innbygger) i den enkelte kommune i det enkelte år, samt tre mål for befolkningsandeler som fanger opp utgiftsbehovet i kommunen på det samme tidspunktet: Andelen 0–5 år, andelen 6–15 og andelen 67 år og over (slik disse sier noe om behov i viktige kommunale tjenestesektorer som barnehage/-pass, grunnskole og pleie- og omsorg for eldre).

Når det gjelder politiske og institusjonelle forhold ellers tar vi hensyn til dette ved hjelp av indikatorer (faste effekter; FE) for kombinasjonen av kommuneidentifikasjon og valgperiode (dvs. 2002–2003 og 2004–2007 i dette tilfellet). På denne måten tas det hensyn til alle forhold som i den enkelte kommunen i den enkelte valgperiode er konstante gjennom hele kommunestyreperioden. Dette kan for eksempel dreie seg om antall partier i kommunestyret, deres størrelse – eller mål som tar utgangspunkt i kombinasjonen av slike forhold* For eksempel mål for partifragmentering. – og hvilken partifarge som karakteriserer det største partiet eller den styrende koalisjonen.* Som nevnt finner Hagen & Vabo (5) at flere av disse forholdene kan ha betydning for driftsresultatet. I vårt opplegg, der vi inkluderer faste effekter for kommune × valgperiode, kan vi ikke undersøke dette direkte, men vi kan altså utelukke at observerte sammenhenger mellom budsjettprosessen og driftsresultat ikke estimeres skjevt fordi det ikke er tatt hensyn til slike politiske og institusjonelle forhold ellers. Resultatene fra analysene presenteres i tabell 1.

Modell 1 viser resultatene av en analyse uten faste effekter for tid eller kommune. Vi ser at en økning i frie inntekter på 1000 kroner per innbygger gir en umiddelbar økning i netto driftsresultat på 339 kroner per innbygger, mens den mer langsiktige effekten (over inneværende og neste år) er noe mindre (187 kroner per innbygger). En økning i avdragsbetaling på 1000 kroner per innbygger gir en nedgang i netto driftsresultat per innbygger på om lag 411 kroner, men renteutgifter har noenlunde samme effekt (om noe litt større; 597 kroner per innbygger). Også behovsvariablene ser ut til å ha betydning: For eksempel vil en 10 prosents økning i antallet 0–5-åringer i snitt gi et driftsresultat som er 5 883 kroner per innbygger dårligere.* Med lignende estimerte effekter for de andre behovsvariablene. Vi ser også at en sentralisert administrativ prosedyre i denne analysen gir signifikant bedre driftsresultat enn en fragmentert prosedyre (referansekategori) – i snitt et resultat som er 347 kroner per innbygger bedre – mens en sentralisert politisk prosedyre ikke ser ut til å gi noe bedre resultat enn en fragmentert prosedyre.* Den estimerte forskjellen i driftsresultat mellom en administrativt sentralisert og en politisk sentralisert prosedyre (=0,347-(-(0,079)=0,426, dvs. 426 koner per innbygger) er også sterkt signifikant (p=0,00).

1 |

2 |

3 |

|

∆ frie inntekter per innb. |

0,339*** (0,088) |

0,375 *** (0,101) |

0,308** (0,128) |

Frie inntekter per innb.t-1 |

0,187*** (0,040) |

0,231** (0,097) |

0,285* (0,152) |

Betalte avdrag per innb. |

-0,411** (0,183) |

-0,581*** (0,201) |

-0,570*** (0,194) |

Betalte renter per innb. |

-0,597*** (0,154) |

-0,500** (0,202) |

-0,507*** (0,193) |

Andel 0–5 år |

-58,830*** (14,981) |

-32,045 (31,824) |

-42,147 (31,487) |

Andel 6–15 år |

-24,115*** (7,265) |

-34,354 (22,706) |

-44,597** (21,695) |

Andel 67 år og over |

-39,560*** (10,368) |

9,939 (40,757) |

5,028 (40,133) |

Adm. sentralisert budsjettprosessa |

0,347** (0,171) |

-0,222 (0,255) |

-0,209 (0,240) |

Pol. sentralisert budsjettprosessa |

-0,079 (0,164) |

-0,497* (0,289) |

-0,358 (0,259) |

2002b |

0,314** (0,145) |

||

2004c |

0,390 (0,404) |

||

2005c |

0,455 (0,404) |

||

2006c |

1,064*** (0,274) |

||

Faste effekter (FE) for kommune×valgperiode |

Nei |

Ja |

Ja |

N |

1742 |

1742 |

1742 |

R2 |

0,630 |

0,891 |

0,894 |

Forklaring: *** p<0,01; ** p<0,05; p<0,10; a referansekategori er fragmentert budsjettprosess (=1); b referansekategori er 2003 (=1); c referansekategori er 2007 (=1). Alle kronebeløp er i faste 2000-kroner.

I modell 2 introduserer vi faste effekter for kommune × valgperiode. Det betyr at vi ser på effektene for den typiske kommunen innenfor hver valgperiode, med andre ord har vi «rensket» modellen for forhold som er konstante for kommunen innenfor en valgperiode. Dette gjelder for eksempel politisk sammensetning, ordførers parti og partipolitisk fragmentering. Mens estimerte effekter av andre variabler holder seg noenlunde på samme nivå (bortsett fra for andelen eldre), estimeres en negativ og signifikant effekt av det å organisere budsjettprosessen politisk sentralisert (sammenlignet med en fragmentert organisering). Dette er altså i tråd med diskusjonen innledningsvis om at politisk «tautrekking», og «hestehandel», spesielt kan ha uheldige virkninger – for eksempel når det resulterer i en «politisk handel» der alle grupper (eller sektorer) skal «ha sitt».

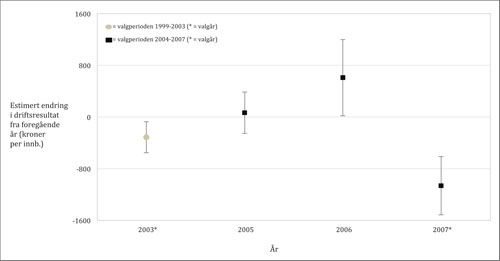

I modell 3 legger vi til årseffekter. Dette kan være viktig å ta hensyn til siden valgår kan tenkes å ha en selvstendig effekt, og siden kommunene kan velge budsjettprosedyrer selv – muligens som et middel for å oppnå et handlingsrom henimot et valgår. Vi ser at indikatorene for årene 2002 og 2006 gir signifikante og positive effekter – dvs. at de i snitt estimeres til å ha bedre driftsresultater enn valgårene (henholdsvis 2003 og 2007; referansekategoriene).* Merk at driftsresultater for årene i den første valgperioden (2002 og 2003) ikke bidrar til estimatene for årene 2004–2006 (den andre valgperioden), og omvendt, siden modellen inkluderer indikatorer for valgperiode (gjennom indikatorer for kommune × valgperiode). En ser også at indikatorene for alle årene estimeres som suksessivt positive, om enn ikke signifikante. Med andre ord ser en at mens driftsresultatet i ikke-valgår typisk ikke endres mye, eller til og med forbedres, så brytes denne trenden markant i og med valgåret. Dette kommer tydelig frem (kun) i en sammenligning mellom årseffektene i den siste valgperioden, der driftsresultatet i snitt estimeres til å forbedres med 65 kroner per innbygger fra 2004 til 2005 (jf. forskjellen mellom relevante estimater på 0,455 – 0,390=0,065; ikke signifikant), og med 609 kroner per innbygger fra 2005 til 2006 (signifikant med p=0,09), og altså med –1064 kroner per innbygger fra 2006 til valgåret 2007. Samtidig finner en ikke lenger signifikante effekter av budsjettorganisieringen* Ingen av forskjellene mellom de tre ulike prosedyrene er statistisk signifikante på 10 prosentnivå. Som oss, finner ikke Hagen og Vabo (5) ikke signifikante effekter av budsjettorganisering – sett som sentraliserte vs. fragmenterte prosedyrer – når både kommunespesifikke og årsspesifikke indikatorer inkluderes i analysene, men årseffektene (som kunne vist et typisk «valgsyklus»-mønster) rapporteres heller ikke. – muligens på grunn av en viss tendens til at kommunene velger budsjettprosedyrer med henblikk på kommende valgår. Uansett finner vi altså klare tegn til at valgsykluseffekter kan gjøre seg gjeldende, og for enkelhets skyld fremstiller vi dette i figur 2 ovenfor. Her presenteres estimerte gjennomsnittlige endringer i driftsresultater fra det ene året til det neste (slik som diskutert ovenfor), og en ser tydelig mønsteret der den typiske kommunen holder stand eller har en positive utvikling i ikke-valgår for så å oppleve en klar nedgang inn i valgåret.

Figur 2. Endring av driftsresultat fra foregående år. Basert på estimater fra modell (3) i tabell 1.

Det at valgårene gjennomgående har svakere økonomisk resultat enn de øvrige årene kan peke i retning av en kommunalpolitisk budsjettsyklus. De fleste studier av politiske budsjettsykler har sett etter slike sykler på det nasjonale nivået (15), selv om det også er eksempler på studier av dette på subnasjonalt nivå (15–17). Effekten av år som vi observerer her kan sees som en indikasjon på at valg kan ha en selvstendig effekt også i norske kommuner.

Diskusjon og konklusjon

Utgangspunktet for vårt bidrag var forskning på sammenhengen mellom organisering av budsjettprosessen og budsjettdisiplin. Flere studier har vist en sammenheng på nasjonalt nivå, og det finnes også studier på subnasjonalt nivå. Data fra norske kommuner gir et rikt empirisk grunnlag for å teste teorier og hypoteser som slike forhold. Det å benytte kommuner som enheter i analyser gir et fruktbart grunnlag for empiriske studier og teoriutvikling (18,19). Den kommunale organisasjonsdatabasen er et eksempel på en datakilde som skaper et potensiale også for å utvide analyser, men som i mange andre tilfeller er dataene underutnyttet av forskere. Et viktig unntak i denne sammenheng er likevel Hagen & Vabos (5) studie av sammenhengen mellom organisering av budsjettprosessen og budsjettdisiplin.

Vår analyse er, om ikke fullstendig, sammenlignbar med deres analyse. Våre funn støtter deres. På nasjonalt nivå er det som tidligere nevnt flere studier som har sett på sammenhengen mellom f. eks innledende rammevedtak og budsjettdisiplin (1,10). Så vidt oss bekjent er det ingen andre studier enn Hagen & Vabos (5) studie som har sett på sammenhengen mellom organisering av den kommunale budsjettprosessen og budsjettdisiplin. Som allerede nevnt gir populasjonen av norske kommuner et rikt grunnlag for å teste hypoteser om generelle sammenhenger mellom politiske forhold og ulike beslutningsutfall. Det som gjelder på nasjonalt nivå kan også tenkes å gjelde her. Samtidig er det rimelig å tenke seg andre politiske og administrative mekanismer kan gjøre seg gjeldende på kommunalt nivå. Det mønsteret våre analyser avdekket for effekten av organiseringen av budsjettprosessen kan peke i en slik retning.

Uten kontroll for heterogenitet mellom kommuner (modell 1) finner vi at den administrative sentraliserte budsjettmodellen gir bedre økonomisk resultat; kommuner som har denne modellen har høyere netto driftsresultat per innbygger enn de som har en fragmentert modell. Når vi legger inn kontroll for variasjonen mellom de enkelte kommunestyreperiodene, altså når vi tar hensyn til forhold som er konstante innenfor hver kommune i en valgperiode, er ikke denne budsjettmodellen lenger signifikant bedre enn en fragmentert modell. Snarere viser det seg at en politisk sentralisert prosedyre er signifikant svakere enn en fragmentert prosedyre. Dette er noe overraskende, og til dels i strid med hva en kunne vente.

Samlet sett er konklusjonen basert på våre analyser likevel at effekten av budsjettprosedyren er uklar – den overlever ikke kontrollen for effektene av kommunestyreperioder og år. Vi finner en tendens til at hvorvidt det er valgår eller ikke påvirker en kommunes økonomiske resultat. Noen entydig konklusjon om dette tillater ikke våre analyser av en relativt kort tidsperiode, men tendensen i den perioden vi ser på, er tydelig.

Appendiks. Beskrivende statistikk for variablene i analysen 2002–2007* Forklaring: Alle kronebeløp er i faste 2000-kroner

N |

Gjennomsnitt |

Standard-avvik |

Min |

Maks |

|

|---|---|---|---|---|---|

2002 |

|||||

Netto driftsresultat per innbygger |

289 |

0,412 |

2,846 |

-6,337 |

37,880 |

∆ frie inntekter per innb. |

289 |

1,716 |

2,218 |

-25,347 |

20,597 |

Frie inntekter per innb. t-1 |

289 |

26,766 |

7,116 |

14,778 |

66,688 |

Betalte avdrag per innb. |

289 |

1,414 |

2,575 |

-24,434 |

6,126 |

Betalte renter per innb. |

289 |

0,082 |

2,286 |

-24,402 |

4,473 |

Andel 0–5 år |

289 |

0,075 |

0,011 |

0,047 |

0,104 |

Andel 6–15 år |

289 |

0,139 |

0,014 |

0,102 |

0,192 |

Andel 67 år og over |

289 |

0,149 |

0,033 |

0,065 |

0,253 |

2003 |

|||||

Netto driftsresultat per innbygger |

291 |

0,852 |

3,010 |

-5,610 |

35,813 |

∆ frie inntekter per innb. |

291 |

1,214 |

1,766 |

-3,756 |

27,282 |

Frie inntekter per innb. t-1 |

291 |

27,927 |

7,428 |

0,000 |

69,411 |

Betalte avdrag per innb. |

291 |

0,073 |

0,010 |

0,044 |

6,385 |

Betalte renter per innb. |

291 |

0,140 |

0,014 |

0,107 |

2,706 |

Andel 0–5 år |

291 |

0,149 |

0,032 |

0,066 |

0,101 |

Andel 6–15 år |

291 |

0,140 |

0,014 |

0,107 |

0,190 |

Andel 67 år og over |

291 |

0,149 |

0,032 |

0,066 |

0,244 |

2004 |

|||||

Netto driftsresultat per innbygger |

303 |

1,139 |

1,920 |

-3,276 |

14,629 |

∆ frie inntekter per innb. |

303 |

-0,091 |

1,326 |

-10,474 |

2,533 |

Frie inntekter per innb.t-1 |

303 |

29,215 |

7,624 |

19,878 |

72,733 |

Betalte avdrag per innb. |

303 |

1,222 |

1,961 |

-11,336 |

7,060 |

Betalte renter per innb. |

303 |

-0,188 |

1,721 |

-12,114 |

4,227 |

Andel 0–5 år |

303 |

0,072 |

0,011 |

0,035 |

0,103 |

Andel 6–15 år |

303 |

0,139 |

0,014 |

0,105 |

0,188 |

Andel 67 år og over |

303 |

0,150 |

0,032 |

0,069 |

0,244 |

2005 |

|||||

Netto driftsresultat per innbygger |

276 |

1,917 |

5,196 |

-7,950 |

74,396 |

∆ frie inntekter per innb. |

276 |

1,121 |

1,560 |

-2,450 |

18,664 |

Frie inntekter per innb. t-1 |

276 |

28,682 |

7,273 |

19,797 |

70,324 |

Betalte avdrag per innb. |

276 |

0,896 |

2,696 |

-19,032 |

7,104 |

Betalte renter per innb. |

276 |

-0,542 |

2,559 |

-21,384 |

2,198 |

Andel 0–5 år |

276 |

0,070 |

0,011 |

0,039 |

0,104 |

Andel 6–15 år |

276 |

0,138 |

0,013 |

0,110 |

0,184 |

Andel 67 år og over |

276 |

0,150 |

0,032 |

0,072 |

0,245 |

2006 |

|||||

Netto driftsresultat per innbygger |

291 |

3,286 |

4,448 |

-2,063 |

57,835 |

∆ frie inntekter per innb. |

291 |

3,405 |

1,475 |

-3,817 |

12,458 |

Frie inntekter per innb. t-1 |

291 |

29,656 |

7,812 |

19,966 |

71,829 |

Betalte avdrag per innb. |

291 |

1,223 |

2,159 |

-17,169 |

7,054 |

Betalte renter per innb. |

291 |

-0,322 |

1,870 |

-17,995 |

5,286 |

Andel 0–5 år |

291 |

0,068 |

0,011 |

0,043 |

0,099 |

Andel 6 – 15 år |

291 |

0,138 |

0,013 |

0,104 |

0,176 |

Andel 67 år og over |

291 |

0,152 |

0,033 |

0,072 |

0,250 |

2007 |

|||||

Netto driftsresultat per innbygger |

292 |

1,521 |

6,982 |

-79,090 |

62,179 |

∆ frie inntekter per innb. |

292 |

0,120 |

1,404 |

-5,814 |

3,469 |

Frie inntekter per innb.t-1 |

292 |

32,813 |

9,011 |

21,802 |

84,434 |

Betalte avdrag per innb. |

292 |

1,901 |

5,722 |

-18,922 |

83,518 |

Betalte renter per innb. |

292 |

0,241 |

5,561 |

-20,160 |

81,328 |

Andel 0–5 år |

292 |

0,068 |

0,011 |

0,036 |

0,100 |

Andel 6–15 år |

292 |

0,136 |

0,013 |

0,106 |

0,182 |

Andel 67 år og over |

292 |

0,153 |

0,033 |

0,071 |

0,249 |

Litteratur

Helland L. Preferanser, prosedyrer og informasjon: Betingelser for budsjettdisiplin. Department of Political Science. Oslo: University of Oslo, 2001.

Von Hagen J. Fiscal arrangements in a monetary union: Evidence from the US. I: Fair DE, de Boissieu C. (red.) Fiscal Policy, Taxation and the Financial System in an Increasingly Integrated Europe. Dordrecht: Kluwer, 1992: 337–59.

Hallerberg M, Strauch R, Von Hagen J. The design of fiscal rules and forms of governance in European Union countries. EJPR. 2007;23(2):338–59.

Borge L-E. The political economy of budget deficits: A study of Norwegian local governments. Trondheim: NTNU Notat, 1996.

Hagen TP, Vabo SI. Political characteristics, institutional procedures and fiscal performance: Panel data analyses of Norwegian local governments, 1991–1998. EJPR. 2005;44(1):43–64.

Borge L-E. Strong politicians, small deficits: evidence from Norwegian local governments. Eur J Polit Econ. 2005;21(2):325–44.

Alesina A, Tabellini G. A positive theory of fiscal deficits and government debt. Rev Econ Stud. 1990;57(3):403–14.

Roubini N, Sachs JD. Political and economic determinants of budget deficits in the industrial democracies. Eur Econ Rev. 1989;33(5):903–33.

Persson T, Tabellini G. Constitutional rules and fiscal policy outcomes. Am Econ Rev. 2004;94(1):25–45.

Ferejohn J, Krehbiel K. The budget process and the size of the budget. Am J Polit Sci. 1987:296–320.

Niskanen WA. Bureaucracy and representative government. Piscataway, NJ: Transaction Publishers, 1971.

Hagen TP, Sørensen RJ, Norli Ø. Bargaining strength in budgetary processes: the impact of institutional procedures. J Theor Polit. 1996;8(1):41–63.

Hovik S, Stigen IM. Kommunal organisering 2004. Redgjørelse for kommunal-og regionaldepartementets database NIBR-notat. Oslo: Norsk institutt for by- og regionforskning, 2004.

Hovik S, Stigen IM. Kommunal organisering 2008: redegjørelse for kommunal- og regionaldepartementets organisasjonsdatabase. Oslo: Norsk institutt for by- og regionforskning, 2008.

Veiga LG, Veiga FJ. Political business cycles at the municipal level. Public Choice. 2007;131(1 – 2):45 – 64.

Guillamón MD, Bastida F, Benito B. The electoral budget cycle on municipal police expenditure. Eur JL & Econ. 2013;36(3):447–69.

Binet M-E, Pentecôte J-S. Tax degression and the political budget cycle in French municipalities. Appl Econ Lett. 2004;11(14):905–8.

Kjellberg F. Kommunalforskning–perspektiv og muligheter. Tidsskrift for samfunnsforskning. 1967;8:219–31.

Offerdal A, Hansen T. Borgere, tjenesteytere og beslutningstakere: festskrift til Francesco Kjellberg. Oslo: Tano, 1995.

Forsker I

By- og regionforskningsinstituttet NIBR

Høgskolen i Oslo og Akershus

0130 Oslo

lars.monkerud@nibr.hioa.no

Førsteamanuensis

Avdeling for helseledelse og helseøkonomi

Institutt for helse og samfunn

Universitetet i Oslo

Postboks 1089 Blindern

0318 Oslo

trond.tjerbo@medisin.uio.no